尽管巴菲特的投资能力很强,但是在过去几年中,他也做过错误的决定。巴菲特认为,公司在经济危机中出现的业绩不佳的后果,大部分都是由普通投资者承担,而不是由首席执行官和董事承担,他对此向股东表示同情。但是,与之相反的是,他不像一些企图将责任推给下属的高级主管,他认为这是自己的错误,并承担了所有的责任。

如果你想提升你的投资能力,你可以从巴菲特的损失中学到很多东西。

看一下沃伦·巴菲特的15次失败,思考他哪一步出错了,以及你可以从这位“先知”来之不易的智慧中学到什么。

1

购买伯克希尔·哈撒韦

沃伦·巴菲特在2010年与Becky Quick在CNBC的采访中表示,他曾经买过的最糟糕的股票就是伯克希尔•哈撒韦。

巴菲特解释说,他于1962年开始投资伯克希尔•哈撒韦公司,当时这是一家面临破产倒闭的纺织公司。他认为当更多的纺织厂倒闭时他就可以赚钱,所以他购入了该公司股票。后来,伯克希尔•哈撒韦公司竟试图从巴菲特身上榨取更多的钱。年轻气盛的巴菲特一怒之下收购了伯克希尔•哈撒韦公司,掌握了控制权,解雇了该公司的经理,并试图让该公司的纺织业务再运营20年。巴菲特估算,这一报复行为耗资近2000亿美元。

对于巴菲特恶意收购这一错误决定的投资建议是不要让情绪因素影响财务决策。

2

收购Waumbec纺织公司

尽管巴菲特后悔自己在1962年收购面临倒闭危机的伯克希尔纺织公司,但巴菲特在13年后又做出了同样的举动,购买了另一家新英格兰的纺织公司Waumbec Mills。

巴菲特在2014年致股东的信中写道:“收购价格是基于我们收到的资产以及与伯克希尔现有纺织业务的预期协同效应而制定的。”

巴菲特透露自己购买Waumbec是一个糟糕的决定,并承认了自己的错误,因为这家纺织厂在1975年被伯克希尔收购后不得不关闭。巴菲特对Waumbec投资不力的主要原因是他并没有从先前的错误中吸取教训。由此可见,在进行投资时,如果一开始就没有成功,你就要转向新的战略。

3

投资特易购

伯克希尔•哈撒韦公司在2012年底拥有4.15亿股英国食品商特易购公司(Tesco)的股票。虽然公司出售了一些股票,但仍然投入了巨资。2014年,特易购由于夸大其公司利润,导致股价大跌。

巴菲特在2014年致股东的信中表示,对特易购管理层的担忧促使他最初出售股票的举动,从而获得了4300万美元的利润。但不幸的是,之后他并没有迅速采取其他行动。

他写道:“一个细心的投资者,早些时候就会把乐购的股票卖出去,而我因为犹豫不决,在这个投资犯了极大的错误,”他承认这一举措使给公司造成了4.44亿美元的税后损失。从沃伦·巴菲特这个错误中获得的教训是要迅速做出决定。

4

收购德克斯特鞋业公司

1993年,沃伦·巴菲特用4.33亿美元伯克希尔公司的股份收购了德克斯特鞋业公司。在2007年给股东的信中,巴菲特解释了这个糟糕的决定,承认这一举动让投资者花费了35亿美元。那时候这是伯克希尔•哈撒韦公司净资产的1.6%。

巴菲特写道:“迄今为止,德克斯特是我所做过的最糟糕的交易,但你可以打赌,未来我将会犯更多的错误。”

沃伦·巴菲特挑选的最糟糕的股票中强调了一个重要的教训:如果一家公司具有可行的竞争优势,那么该公司将处在最好的状态。如果客户没有充分的理由继续光顾一个品牌,那该公司将来很可能是注定要失败的。

5

使用伯克希尔股票收购德克斯特鞋业公司

沃伦·巴菲特并没有对收购德克斯特鞋业公司感到后悔,但在2014年给股东的信中,他对于如何支付4.33亿美元的收购金表示失望。他没有给卖家现金,而是用伯克希尔公司的股票支付购买资金。他在信中透露,这些股票的价值达57亿美元。

他写道:“作为一次金融灾难,这应该是吉尼斯世界纪录中最值得一看的地方。”

你可能不会去买卖价值百万美元的公司,但是你可以通过确保你的资源得到适当的分配来从巴菲特的错误中吸取教训。如果你目前的投资组合表现良好,最好不要冒险从固定投资中提取资金。

6

承担能源未来持有的债务

巴菲特在提到伯克希尔•哈撒韦公司副董事长查尔斯·芒格时写道:“由于我在没有咨询查理的情况下做出的决定,导致伯克希尔购买了大约20亿美元的债务。

巴菲特准确预测能源未来控股公司将申请破产。他表示,伯克希尔·哈撒韦公司在2013年遭受8.73亿美元的税前亏损后,以2.59亿美元的价格出售了其所持有的股份。从沃伦·巴菲特的这一巨额损失中所得的教训是,在做出重大决定之前,先与商业伙伴或值得信赖的朋友面前讨论一下,共同决定。

7

没有购买达拉斯沃斯堡广播电台

并非所有沃伦·巴菲特的建议都源于经济损失。他的遗憾之一是没有以3500万美元购买达拉斯沃斯堡广播电台。

在2007年给股东的信中,巴菲特解释说,他在1972年买下See’s Candies的时候,错失了购买这个电视台的机会。尽管他全心全意地相信作出这一决定的人,也他知道该电台有很好的增长潜力,并且基本上不需要资本投资,但是他回绝了这个提议。

巴菲特回想起他错失的机会,并指出,在2006年该电台的税前收入达到了7300万美元,当时他写了这封信,价值已达到8亿美元。

这个故事的寓意是要善于把握机遇降临的机会。

8

发行额外的伯克希尔•哈撒韦股份去购买通用再保险

其实1998年收购通用再保险(Gen Re)最初并不是巴菲特投资战略的最佳举措。巴菲特扭转了局面,但他仍有些遗憾。

巴菲特在2016年给股东的信中写道:“在出现一些早期的问题之后,通用再保险公司已经成为我们珍视的一个很好的保险业务。然而,通过发行272,200股伯克希尔的股份购买通用再保险公司是我犯的一个糟糕的错误,这个举动使我们公司的流通股增加了21.8%。我的错误导致了伯克希尔股东们的付出远远超过了他们得到的收益。但实践证明,尽管有圣经的认可,当你购买企业的时候,却远没有获得幸福感。”

这里的教训是以正确的方式改正你的错误,从而享受成功的回报。

9

购买通用再保险时,没有进行适当的尽职调查

从沃伦•巴菲特收购通用再保险公司的交易中可以获得多项投资建议。

在他2001年给股东的信中,他提供了更多关于伯克希尔•哈撒韦公司在收购过程中遭受到如此大的打击的原因的见解。这其中包括了长期的承保损失,忽视了恐怖袭击的可能性,以及未能意识到通用再保险公司没有足够的储备来支付旧政策造成的损失。导致伯克希尔•哈撒韦公司在2001年需承担8亿美元的亏损。

这里的教训是要反复仔细检查数字,并交给几个值得信赖的顾问来运行。同时你也应该清楚知道最坏的情况可能会让你付出多大的代价。

10

大量买进康菲石油的股票

在2008年的股东信中,巴菲特写道:“没有来自查理和其他人的督促,我在石油和天然气价格接近顶峰时买下了大量的康菲石油的股票,并且我完全没有预料到今年下半年能源价格的大幅下跌。”

巴菲特在8500万股康菲石油公司的股票上仅花费了超过70亿美元,但在写信时市值只有约为44亿美元。

像沃伦·巴菲特这样的错误再次强调了在重大的投资之前咨询你所信任的人的重要性。有时候,从不同的角度来看待大局是最好的方法。

来源 | 长石资本

– END –

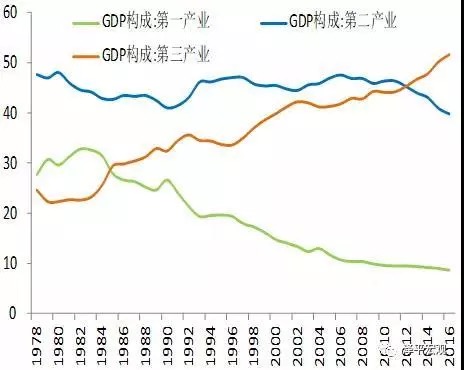

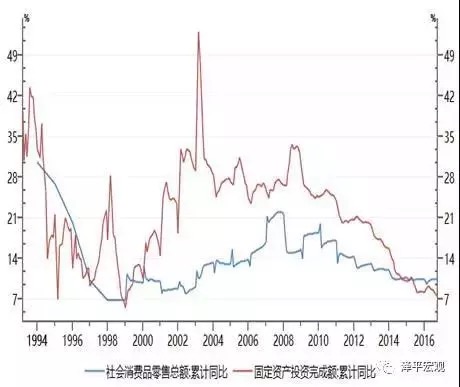

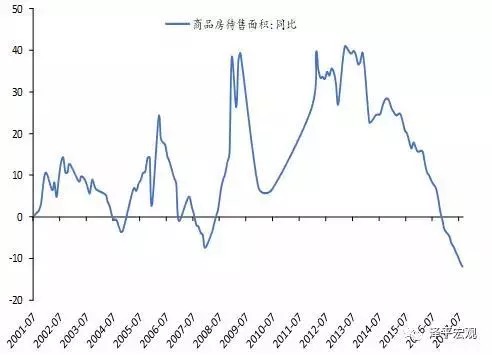

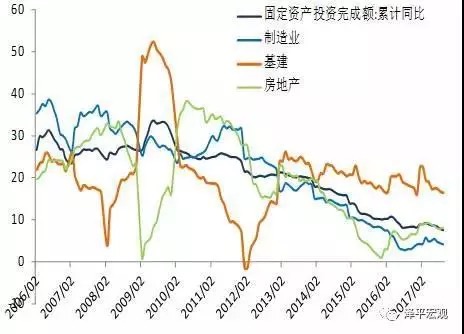

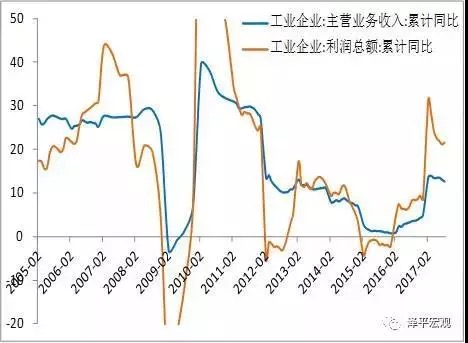

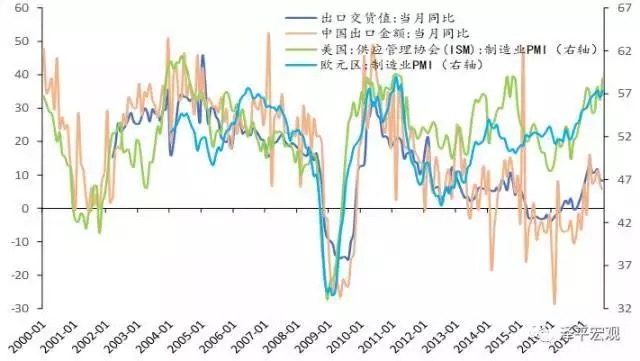

十九大报告提出,中国特色社会主义进入了新时代,在今年,我们提出中国经济正站在新周期的起点上,在市场上引起广泛讨论,表达一个什么含义呢?就是我们战略看多中国经济。这个观点应该是我们过去一系列观点的延续。

十九大报告提出,中国特色社会主义进入了新时代,在今年,我们提出中国经济正站在新周期的起点上,在市场上引起广泛讨论,表达一个什么含义呢?就是我们战略看多中国经济。这个观点应该是我们过去一系列观点的延续。