十九大报告提出,中国特色社会主义进入了新时代,在今年,我们提出中国经济正站在新周期的起点上,在市场上引起广泛讨论,表达一个什么含义呢?就是我们战略看多中国经济。这个观点应该是我们过去一系列观点的延续。

十九大报告提出,中国特色社会主义进入了新时代,在今年,我们提出中国经济正站在新周期的起点上,在市场上引起广泛讨论,表达一个什么含义呢?就是我们战略看多中国经济。这个观点应该是我们过去一系列观点的延续。

我倾向于认为,这一轮的改革是有诚意的,而且随着新政策周期的开始,执行力跟以前是不一样的,实现了抓铁有痕,踏石留印,久久为功的政策效果。

消费主导,全球最好的投资机会就在中国

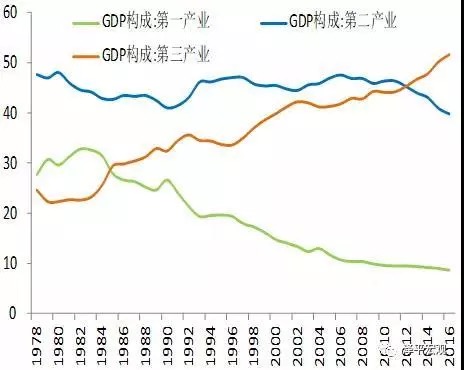

而且在今年,中国消费的增长已经超过了投资,意味着什么呢?意味着中国正在进入到一个以消费主导的经济发展阶段。

当大家有耐用品以后,解决了温饱以后,有车有房以后买什么?买健康,买快乐,这就是十九大提出来的主要矛盾已经转化,人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,不简单是一个物质的需要了。

所以,未来中国正在进入到一个以消费主导的这么一个发展阶段,我们的消费升级,未来是买健康,买快乐,追求美好生活、品质生活。

这就回到我经常讲的一个问题,对海外的资产配置怎么看?我对这个问题一贯有一个答案,这个世界最好的投资机会就在中国,为什么?因为中国有14亿人的市场,每年我们GDP增速还高达6-7%,这是什么概念呢?

欧洲是5.1亿人,欧洲第一大经济体德国八千万人,美国人口3.2亿,日本1.3亿人,韩国5000万人,全球70亿人,中国拥有世界上最大的市场,而且成长最快的市场,如果你在这个市场都找不到投资机会,你以为你在全球能找到投资机会吗?最好的投资机会就在中国,这是第一个,中国正在进入到消费主导的发展阶段。

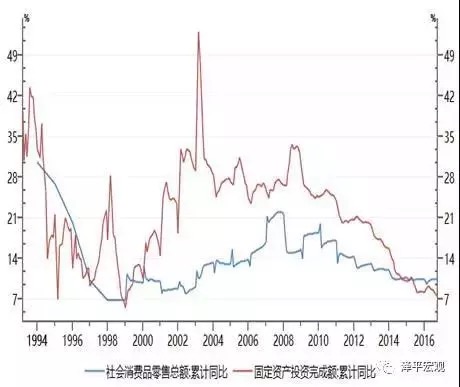

消费主导和投资主导的区别是什么?那就是消费的韧性更强,而投资的大起大落更明显。

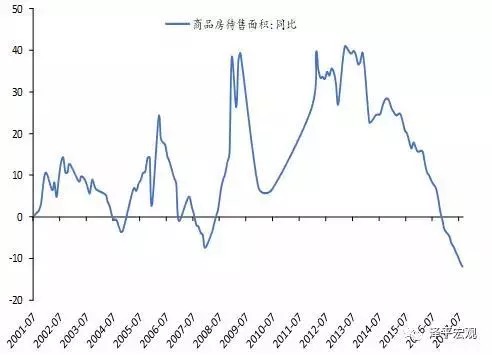

房地产去库存成效显著,2018年关键看长效机制和租购并举

在补库周期当中叠加了房地产调控,明年的房地产销售可能会低于预期,但是明年的房地产投资不差。

而且大家知道,中央正推动住房制度改革和长效机制,明年还有一个政策,租赁房、租购并举的住房制度。什么叫租购并举的住房制度呢?因为他是只租不售,封闭循环,租赁房带动投资,不带动销售。

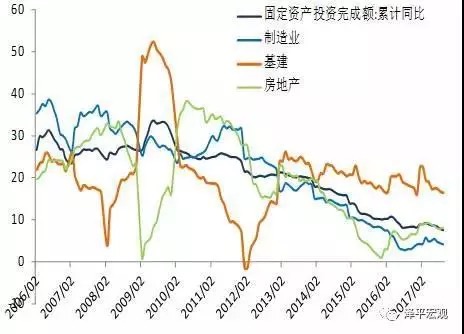

2018年制造业投资改善将是一大亮点

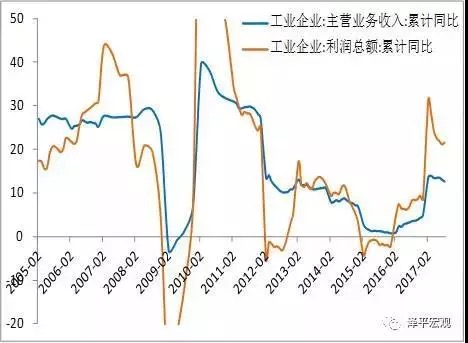

当然很多人会问,过去这些行业都产能过剩,怎么会突然这两年出现了供不应求呢?我要问你,如果没有出现供不应求,怎么会出现大规模的涨价呢?涨价一定意味着在某些领域出现了供不应求。

就是在明年下半年,尤其是后年,我们将会看到中国新一轮产能投资的启动,而且新一轮产能投资包括了很多转型的内涵。

这一轮世界经济复苏依靠的是欧美自身力量的修复

经过资产负债表的调整,欧元的贬值以及民粹主义在法国的退潮,我们看到在欧洲,在2016年下半年,也已经从底部走了出来。

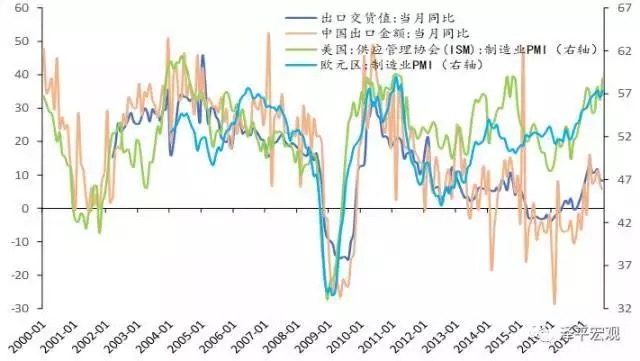

世界上两大发达经济体先后从底部走出来,欧洲走出来意味着什么?欧洲是中国第一大贸易伙伴,所以我们在去年下半年,尤其是今年,我们看到中国的贸易部门出现了复苏,2015年,2016年中国的出口都是负增长,但是今年1-10月份,累计出口增长7.4%,实现了比较明显的正增长,即使剔掉价格因素,真实物量也是恢复的。

这一轮世界经济的复苏为什么是可以持续的呢?我倾向于认为,最主要的就是他们先后经过了资产负债表的调整,2008年的次贷危机破坏了美国的金融部门和美国居民部门的资产负债表,通过零利率、QE,使得被破坏的资产负债表得以被修复,而且很幸运的是,美国的科技企业并没有参与到上一轮的投资当中。

所以说美国的复苏是最早的,也是最可以持续的,欧洲的情况大致类似,只不过他出手偏慢一点,这是第一个对世界经济的观察。

未来全球竞争将是改革的竞争

大家留意,这里叠加了一个短的库存周期,从今年的三季度到明年的上半年,大家将会看到我们将会有一轮的去库存周期,我们的产能周期是向上的,企业盈利是恢复的,出口正在复苏,这是向上的支撑力量,但是与此同时,房地产调控,金融去杠杆,包括再度的去库存是一个向下的力量。

总的来说,2016年到2018年,中国经济可能还是L型触底。但是到了2018年下半年,到了2019年,大家将会看到库存周期、房地产周期、产能周期将会同时叠加向上,包括过去这几年供给侧改革红利的释放,所以我们倾向于认为,到2019年,我们将会看到中国经济突破L型的一横向上,发展的质量显著改善,所有的经济空头必须在明年下半年以前翻多。

这是我对中国经济大致的观察,然后讲讲政策。

我们对全球,包括对中国政策总的观察,大家会看到,我们正在退出货币的宽松和刺激,美联储在加息缩表,欧央行承诺明年要缩减QE的规模,中国从去年下半年,尤其是8月份以来,在金融去杠杆,在加强金融的监管,在全面的收缩我们的金融政策和货币政策。当然他的背景就是越来越多的经济体加入到复苏的链条。

未来全球的政策,一方面退出货币的宽松,另一方面是什么呢?未来全球的竞争将是改革的竞争,谁能够在减税、供给侧改革、发展先进制造业、鼓励科技创新方面能够迈出坚实的一步,谁将在新一轮的周期,新一轮的科技创新浪潮当中抢占先机,这是我们对未来公共政策的看法。

当然这里我还要强调一点,我们过去这些年对中国经济从2010年一直是悲观的论调,当新的周期扑面而来的时候,很多人还沉浸在对过去悲观的记忆当中。过去这些年,中国经济在下滑的时候,很多人在呼唤改革,当改革真正展现它的诚意的时候,我认为可能很多人忽视了它的诚意。

那么未来政策的着力点是什么?新周期的政策导向是什么?我认为未来政策的着力点就是十九大报告提出的新时代,社会主要矛盾转化,政策的着力点转向高质量发展,推动中国从原来的速度效益型转向创新驱动的高质量发展阶段,这是十九大报告非常提纲挈领的大判断,有了新的论断、新的认识才有了新的思想新的战略。

明年是改革开放四十周年,我们在改革开放四十周年的前一年对社会主要矛盾论断首次做了重大的调整,我认为这是十九大报告解读的切入点。

那么,什么是高质量发展阶段?大家知道我们改革开放过去三十多年主要是解决人民日益增长的物质文化需求,80年代温饱,90年代耐用品,2000年后的住行。

什么是美好生活?我的理解是追求健康快乐的生活品质,消费升级、先进制造、科技创新、环保、房地产长效机制、扶贫、新一轮对外开放等。当然,它的核心是供给侧改革。新周期并不意味着改革开放的任务已经完成,前路仍然任重道远,如何实现高质量发展,涉及供给侧改革,财税体制、金融体制、社保、国有资本等一系列重大改革的坚实推进。

作者:任泽平

文章来源:泽平宏观

– END –